هوية الحديد المصري في ميزان القانون الدولي: هل الحديد المصنع من بيليت مستورد مصري؟ وهل يمكن تصديره؟ ماذا تقول قواعد “بلد المنشأ”؟ كلمة السر في “القيمة المضافة”.

في يوم 16 مارس، 2026 | بتوقيت 4:49 م

كتب: هشام أبو الوفا

هوية الحديد المصري في ميزان القانون الدولي: هل الحديد المصنع من بيليت مستورد مصري؟ وهل يمكن تصديره؟ ماذا تقول قواعد “بلد المنشأ”؟ كلمة السر في “القيمة المضافة”.

كيف أصبحت مصر رابع أكبر مستورد عالمي لمنتج “شبه مصنع”؟

لماذا تنفق مصر مليار دولار على استيراد البيليت رغم وجود فائض إنتاجي هائل؟ تداعيات اقتصادية واستراتيجية.

تعميق الصناعة: رافعة النفوذ الاقتصادي المصري

ماذا تحقق صناعة الصلب المتكاملة للاقتصاد المصري مقابل صناعة الدرفلة؟

الصناعة كقاعدة للقوة الاقتصادية:

في عالم الاقتصاد الحديث، لا تُقاس قوة الدول فقط بحجم ناتجها المحلي أو قدراتها المالية، بل بقدرتها على الإنتاج الحقيقي؛ أي قدرتها على تحويل الموارد إلى سلع، والمعرفة إلى صناعة، والطموح إلى بنية اقتصادية قادرة على الاستمرار والتوسع. فالصناعة، في جوهرها، ليست مجرد قطاع اقتصادي يضيف أرقامًا إلى الناتج المحلي، بل هي الركيزة التي تقوم عليها استقلالية الاقتصاد وقدرته على الصمود في مواجهة الأزمات.

فالدول التي تمتلك منظومات صناعية متكاملة تستطيع التحكم في سلاسل الإمداد، وتقليل اعتمادها على الخارج، وتوليد قيمة مضافة حقيقية داخل اقتصادها الوطني. أما الاقتصادات التي تعتمد على الاستيراد أو على الأنشطة منخفضة القيمة المضافة، فتظل أكثر عرضة لتقلبات الأسواق العالمية وأقل قدرة على تحقيق نمو مستدام.

وقد كشفت الأزمات العالمية المتعاقبة خلال السنوات الأخيرة — من اضطرابات سلاسل الإمداد إلى التوترات الجيوسياسية — عن حقيقة أصبحت أكثر وضوحًا من أي وقت مضى: الاقتصاد القوي يبدأ من قاعدة إنتاجية قوية. فحين تتعطل حركة التجارة الدولية أو ترتفع تكاليف النقل أو تتقلص الإمدادات العالمية، تصبح الدول التي تمتلك صناعات محلية متطورة أكثر قدرة على حماية اقتصاداتها وتأمين احتياجاتها الأساسية. ولهذا السبب، تشهد السياسات الاقتصادية في العديد من الدول تحولًا واضحًا نحو إحياء السياسات الصناعية وتعزيز الإنتاج المحلي، وتشجيع الاستثمار في القطاعات الإنتاجية.

فكل مصنع جديد لا يضيف فقط خطوط إنتاج، بل يخلق شبكة واسعة من الأنشطة الاقتصادية المرتبطة، بدءًا من الصناعات المغذية وصولًا إلى الخدمات اللوجستية والبحث والتطوير. ومن هنا، يصبح النقاش حول مستقبل الصناعة في أي دولة نقاشًا يتجاوز حدود الاقتصاد الضيق، ليصل إلى قضايا التنمية طويلة المدى والقدرة على المنافسة في الاقتصاد العالمي. فاختيارات السياسات الصناعية اليوم لا تحدد فقط شكل الإنتاج في الحاضر، بل ترسم أيضًا ملامح الاقتصاد الوطني في العقود القادمة.

لماذا الصلب حجر الأساس للبنية التحتية:

وفي قلب هذا النقاش تبرز مجموعة من الصناعات الأساسية التي تمثل القاعدة التي تقوم عليها بقية الأنشطة الصناعية. فهذه الصناعات تشكل حجر الأساس الذي تعتمد عليه قطاعات واسعة من الاقتصاد، ومن بين هذه الصناعات تبرز صناعة الصلب.

فكل مبنى شاهق، أو جسر يمتد فوق نهر، أو خط سكة حديد سريع، لا يمكن أن يتحقق بدون الصلب. هذه المادة ليست مجرد منتج صناعي، بل هي الركيزة الأساسية للبنية الاقتصادية الحديثة.

ولذلك، لم تعد صناعة الحديد في مصر مجرد قضية اقتصادية، بل أصبحت أمرًا يتعلق بالأمن القومي.

الدول التي تمتلك صناعة صلب متكاملة تضمن قدرتها على بناء البنية التحتية، تطوير الصناعات الثقيلة، والحفاظ على استقلالها الاقتصادي، بل وإنتاج ترسانتها العسكرية دون الاعتماد على الخارج.

القيمة المضافة لصناعة الصلب المتكاملة 6 أضعاف الدرفلة

في مصر، يختلف النموذج الصناعي عن العالم: مصانع الدرفلة تعتمد على البليت المستورد، بينما في معظم الدول الكبرى الإنتاج النهائي يتم داخل مصانع متكاملة أو شبه متكاملة.

المصانع المتكاملة تنتج الحديد من البداية حتى النهاية، بدءًا من اختزال خام الحديد، مرورًا بالصهر، الصب، وانتهاءً بالدرفلة، ما يحقق 90% من القيمة الصناعية قبل وصول المنتج النهائي.

بينما في مصانع الدرفلة تقتصر على المرحلة الأخيرة فقط، أي إعادة تشكيل البليت المستورد، منتج نصف مصنع أو شبه مصنع، ما يضيف أقل من 10% من القيمة الصناعية.

وبالنظر إلى أن القيمة المضافة هي مؤشر قوة الصناعة، وهي تعني قيمة العمليات الصناعية التي تجرى محلياً قبل بيع المنتج النهائي.

• المصانع المتكاملة: تكلفة مدخلات لكل طن 225 دولار (طن ونصف من الخام) وسعر البيع 625 دولار (قبل الضريبة) أي 64% قيمة مضافة.

• مصانع الدرفلة تكلفة مدخلات 470 دولار وتكلفة درفلة 58 دولار (3000 جنيه) أي فقط 10% قيمة مضافة.

النتيجة: صناعة الصلب المتكاملة تحقق أكثر من 6 أضعاف قيمة الدرفلة لكل طن، مع انعكاس مباشر على الإيرادات العامة، الضرائب، وفرص العمل.

صناعة الصلب: إسهامات اقتصادية ضخمة:

الصناعة المتكاملة تعني إيرادات جمركية وضرائب كبيرة، ضريبة دخل الشركات المتكاملة تصل إلى مليارات الجنيهات سنويًا.

الصناعة المتكاملة تعني صناعة كثيفة العمالة، توظف المصانع المتكاملة أكثر من 26 ألف عامل، مقارنة بأقل من 4 آلاف في شركات الدرفلة.

الصناعة المتكاملة تعني أثر مضاعف على الصناعات الأخرى، فكل وظيفة تخلق 5 وظائف مرتبطة بالصناعة والخدمات.

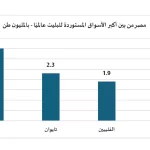

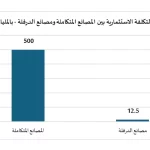

ليس هذا فقط.. فارق مهول في التكلفة الاستثمارية لمصانع الصلب المتكاملة وبين مصانع الدرفلة

4 مليون دولار-فقط- هي التكلفة الاستثمارية لمصنع درفلة نمطي في مصر بطاقة إنتاجية في المتوسط 170 ألف طن سنوياً، مقابل تكلفة استثمارية تبلغ 785 مليون دولار لنموذج نمطي لمصنع متكامل بطاقة إنتاجية مليون طن سنوياً.

استثمارات المصانع المتكاملة وشبه المتكاملة تتعدى الـ 500 مليار جنيه، مقابل استثمارات لشركات الدرفلة لا تزيد عن 2.5% من هذا الرقم.

كما يوضح الشكل البياني التالي:

مفارقة الصناعة: تعميق الإنتاج أم استيراد منتج شبه نهائي؟

في الوقت الذي تعلن فيه الحكومة المصرية – ممثلة في وزارتي الصناعة والتجارة – استراتيجية واضحة تستهدف تعميق التصنيع المحلي وتقليل الاعتماد على الواردات، يبرز داخل سوق الحديد اتجاه معاكس تمامًا. فالتوسع المتزايد في مصانع الدرفلة، على حساب المصانع المتكاملة وشبه المتكاملة، يطرح تساؤلات جدية حول مدى اتساق هذا المسار مع أهداف السياسة الصناعية للدولة.

فالاستراتيجية الحكومية تقوم على مبدأ بسيط: إنتاج ما يمكن إنتاجه محليًا بكفاءة، بما يسهم في تقليل الاستيراد، وتخفيف الضغط على النقد الأجنبي، وتقليص عجز الميزان التجاري. لكن الواقع في سوق الحديد يشير إلى مسار مختلف، حيث أدى الاعتماد المتزايد على مصانع الدرفلة إلى فتح الباب أمام تدفق واردات البليت – المنتج شبه المصنع – إلى السوق المصرية بكميات غير مسبوقة.

والنتيجة أن مصر تحولت خلال السنوات الأخيرة إلى واحدة من أكبر مستوردي هذا المنتج في العالم.

فوفقًا لبيانات منظمة الصلب العالمية (Worldsteel) والهيئة العامة للرقابة على الصادرات والواردات في مصر، استوردت مصر خلال عام 2024 نحو 1,7 مليون طن من البليت، من إجمالي تجارة عالمية تبلغ حوالي 55 مليون طن.

وبفاتورة استيراد تقترب من مليار دولار سنويًا، أصبحت مصر رابع أكبر مستورد للبليت في العالم.

هذه المرتبة تضع مصر في قائمة تضم أكبر الأسواق المستوردة عالميًا، حيث جاءت بعد:

• تركيا بنحو 3.5 مليون طن

• تايوان بحوالي 2.3 مليون طن

• الفلبين بنحو 1.9 مليون طن

وذلك وفقًا لبيانات مكتب الإحصاء الدولي لتجارة الصلب في لندن (ISSB).

المفارقة اللافتة أن مصر تتقدم في استيراد البليت على دول صناعية كبرى تمتلك قواعد صناعية ضخمة، مثل:

• الصين التي لم تتجاوز وارداتها 516 ألف طن

• إسبانيا بنحو 477 ألف طن

• إيطاليا بنحو 473 ألف طن

• كوريا الجنوبية بنحو 335 ألف طن

وهو ما يعكس خللًا واضحًا في هيكل الصناعة، حيث تتحول دولة تمتلك قدرات إنتاجية متكاملة وطاقات إنتاجية فائضة في صناعة الصلب إلى أحد أكبر أسواق استيراد المنتج شبه المصنع عالميًا. فمصر لديها 13,7 مليون طن طاقات إنتاجية من البيليت بينما احتياجها الفعلي 9,3 مليون طن، أي أن الفائض 4,3 مليون طن.

ويرى خبراء الصناعة أن هذه الظاهرة لا تمثل مجرد رقم في إحصاءات التجارة الدولية، بل مؤشرًا على تحول تدريجي في بنية الصناعة المحلية من نموذج يعتمد على الإنتاج المتكامل عالي القيمة المضافة، إلى نموذج يكتفي بالمراحل الأخيرة من التصنيع.

وفي اقتصاد يسعى إلى تعظيم الإنتاج المحلي وتقليل الاعتماد على الخارج، يصبح السؤال المطروح بإلحاح:

هل يخدم هذا المسار أهداف تعميق الصناعة… أم يعمّق الاعتماد على الواردات؟

حين يصبح الحديد “غير مصري” وفقاً لقواعد بلد المنشأ:

في ظاهر الأمر، تبدو العملية بسيطة:

يصل البليت المستورد إلى الميناء، يدخل المصنع، يُعاد درفلته، ثم يخرج في صورة حديد تسليح جاهز للبناء.

لكن ما يبدو خطوة صناعية عادية يخفي وراءه مفارقة اقتصادية وقانونية عميقة.

فحديد التسليح الذي يُنتج من بليت مستورد لا يُعد في الواقع منتجًا مصري المنشأ — لا وفقًا للقانون المصري، ولا وفقًا لقواعد التجارة الدولية.

القانون المصري واضح في هذا الشأن.

فوفقًا لقانون تفضيل المنتجات المصرية في العقود الحكومية رقم 5 لسنة 2015، لا يكتسب المنتج صفة “المنتج المصري” إلا إذا تجاوزت نسبة المكون المحلي 40% من تكلفة المنتج النهائي. غير أن عملية الدرفلة — وهي المرحلة الوحيدة التي تقوم بها هذه المصانع — لا تضيف سوى نحو 10% من القيمة النهائية للمنتج في أفضل التقديرات.

بعبارة أخرى، يبقى 90% من القيمة الصناعية الحقيقية للمنتج قد صُنعت بالفعل خارج مصر.

وهو ما يجعل المنتج النهائي، من منظور قواعد المنشأ، أقرب إلى كونه منتجًا مستوردًا أعيد تشكيله محليًا أكثر من كونه منتجًا مصريًا كامل التصنيع.

ولا يقتصر الأمر على القانون المصري فقط.

ففي قواعد التجارة الدولية، لا يكتسب الصلب صفة منشأ الدولة إلا إذا حدث ما يعرف بـ “التحول الجوهري” في عملية الإنتاج — وهو ما يتحقق عادة في مرحلتي الصهر والصب للصلب الخام.

ولهذا السبب تحديدًا، تنص قواعد المنشأ الأورو–متوسطية التي يطبقها الاتحاد الأوروبي ودول حوض المتوسط على أن منتجات الصلب لا تُعتبر ذات منشأ محلي إلا إذا بدأت عملية تصنيعها من الصلب السائل داخل الدولة.

أما حديد التسليح المدرفل من بليت مستورد — المصنف جمركيًا تحت البند (7207) — فلا يكتسب صفة المنشأ المصري حتى لو تم تشكيله محليًا إلى منتج نهائي مصنف تحت البندين (7213 – 7214).

والنتيجة أن هذا الحديد لا يمكن تصديره باعتباره منتجًا مصريًا إلى العديد من الأسواق التي تتمتع مصر فيها بمعاملة تفضيلية عبر اتفاقيات التجارة الحرة.

وهنا تظهر المفارقة الاقتصادية الأكبر.

فبينما تسعى الدولة إلى رفع الصادرات المصرية إلى 145 مليار دولار بحلول عام 2030، فإن جزءًا من الإنتاج المحلي من حديد التسليح لا يستطيع أصلًا دخول العديد من الأسواق التصديرية باعتباره منتجًا مصري المنشأ.

هذا يعني ببساطة شديدة جداً.. استمرار مصانع الدرفلة بهذه الوتيرة يعني أن المصانع المتكاملة لن تستطيع الاستمرار لتفقد مصر حصيلة صادرات قدرها: 1,7 مليار دولار تمثل صادرات حديد التسليح من المصانع المتكاملة وشبه المتكاملة لعام 2025.

لكن تداعيات هذه الظاهرة لا تتوقف عند حدود التجارة الدولية.

سلامة المنشآت على المحك:

فهناك أيضًا بعد يتعلق بسلامة المنشآت والسلامة العامة.

إذ إن حديد التسليح المنتج من بليت مستورد يطرح تحديًا تقنيًا مهمًا يتعلق بما يعرف في الصناعة باسم قابلية التتبع (Traceability).

في المصانع المتكاملة، يمكن تتبع كل دفعة إنتاجية من الصلب إلى “الصبة” الأصلية التي خرجت من فرن الصهر، وهو ما يسمح بتحديد مصدر أي مشكلة في المواصفات الفنية بدقة.

أما في حالة البليت المستورد، فإن الصورة تكون أكثر تعقيدًا.

فغالبًا ما تصل الشحنات إلى الموانئ ويتم تجميع البليت من مصادر متعددة قبل دخوله خطوط الإنتاج، ما يجعل من الصعب ربط المنتج النهائي بصبة واحدة محددة.

وبالتالي، فإن أي اختبار عشوائي على عينة من المنتج لا يعكس بالضرورة جودة كامل الإنتاج، بل يعكس فقط خصائص القطعة التي أُخذت منها العينة.

وفي صناعة ترتبط مباشرة بسلامة المباني والبنية التحتية، يصبح هذا التحدي التقني قضية تتجاوز حدود الاقتصاد لتصل إلى مسألة تتعلق بالسلامة العامة.

وهكذا، تكشف رحلة البليت المستورد — من الميناء إلى مصنع الدرفلة — عن مفارقة أكبر بكثير من مجرد عملية تصنيع.

فهي تطرح سؤالًا جوهريًا حول طبيعة الصناعة التي تريد مصر بناءها:

هل تسعى البلاد إلى إنتاج الصلب الحقيقي من بدايته الصناعية؟

أم تكتفي بالمراحل الأخيرة من التصنيع، بينما تأتي القيمة الصناعية الحقيقية من الخارج؟