بحوث “بايونيرز” تضع “كريدي أجريكول” و”أبوظبي الإسلامي” و”راية” و”كيما” و”إي فاينانس” ضمن أفضل اختياراتها

في يوم 31 يناير، 2026 | بتوقيت 5:46 م

كتب: العالم اليوم

فى تقرير حديث صادر عن وحدة البحوث المالية فى شركة “بايونيرز” لتداول الأوراق المالية والسندات، عن آفاق البورصة المصرية خلال العام 2026، وضعت فيه أبرز الأسهم بقطاعات عدة ضمن أفضل اختياراتها عبر محفظتين استثماريتين “A” و”B”، ضمت العديد من القطاعات الهامة والاستراتيجية بالسوق.

وكشفت وحدة البحوث المالية لـ “بايونيرز”، عن عوامل اقتصادية عدة دعمت وبشكل كبير من عمق البورصة المصرية على مدار الفترات الماضية، وهو ما أدى إلى جني الثمار حالياً، خاصة مع انتقال البيئة الاقتصادية الكلية في مصر من مرحلة الاستقرار إلى مرحلة التعافي، حيث يتجه تركيز البورصة المصرية في عام 2026 بشكل حاسم نحو تعميق السوق وإعادة التقييم .

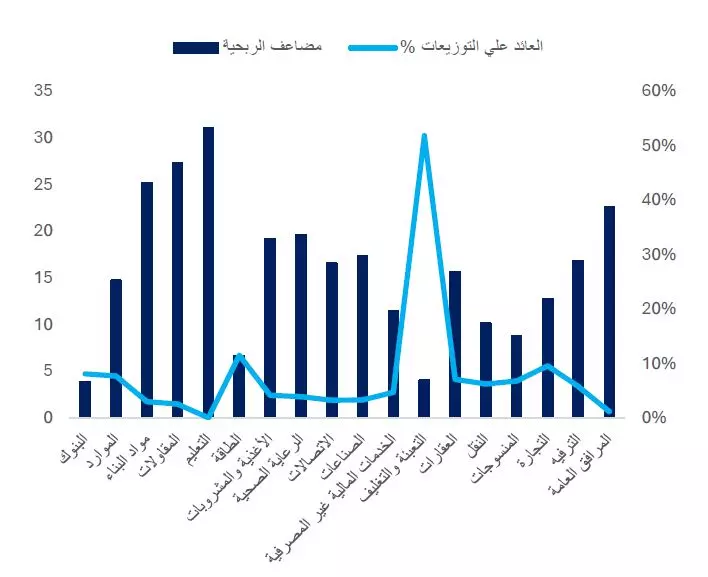

المحفظة “A” لأفضل الأسهم :

ضمت المحفظة الاستثمارية “A” للأسهم، كل من ( كريدي أجريكول، الصناعات الكيماوية المصرية “كيما”، راية القابضة للاستثمارات المالية، المصرية للاتصالات، جهينة للصناعات الغذائية، المصرية الدولية للصناعات الدوائية، أوراسكوم للتنمية مصر، القلعة للاستثمارات المالية، القناة للتوكيلات الملاحية، العربية للأسمنت )

ولعل من ابرز تلك الأسهم “كريدي أجريكول” و”أبوظبي الإسلامي مصر”، و”راية القابضة للاستثمارات المالية”، و” الصناعات الكيماوية المصرية – كيما”، و”إي فاينانس للاستثمارات المالية والرقمية” .

المحفظة “B” لأفضل الأسهم :

وبالنسبة للمحفظة “B” لأفضل الأسهم فقد ضمت كل من ( بنك أبوظبي الإسلامي، أبوقير للأسمدة، جي بي كوربريشن، إي فاينانس للاستثمارات المالية والرقمية، عبور لاند للصناعات الغذائية، إبن سينا فارما، مجموعة طلعت مصطفى القابضة، أوراسكوم كونستراكشون، الإسكندرية لتداول الحاويات، مصر الجديدة للإسكان والتعمير ) .

آفاق البورصة المصرية 2026 : إصلاحات هيكلية، توسّع في المعروض، وتسارع متجدّد للسيولة :

مع انتقال البيئة الاقتصادية الكلية في مصر من مرحلة الاستقرار إلى مرحلة التعافي، يتجه تركيز البورصة المصرية في عام 2026 بشكل حاسم نحو تعميق السوق وإعادة التقييم، فإلى جانب نمو الأرباح وعودة التقييمات إلى مستوياتها الطبيعية، تدخل البورصة المصرية مرحلة تتلاقي فيها الإصلاحات الهيكلية، والطروحات الجديدة، وتدفّقات السيولة المدفوعة بالسياسات العامة لإعادة تشكيل ديناميكيات السوق، وتشكل التحديثات التنظيمية، وإعادة تنشيط برنامج الطروحات الأولية، وتيسير الأوضاع النقدية، وارتفاع مشاركة المؤسسات الاستثمارية، مجتمعةً تمثل قاعدة موثوقة لارتفاع أحجام التداول، وتوسّع قاعدة المستثمرين، وتحسّن آليات اكتشاف الأسعار خلال فترة تتراوح بين 12 و 18 شهرا المقبلة.

1 – إصلاحات هيكل السوق: تعزيز السيولة وكفاءة اكتشاف الأسعار:

تتجه البورصة المصرية إلى تفعيل أطر تنظيمية مطوّرة للبيع على المكشوف، في خطوة محورية نحو تحديث البنية التحتية للسوق. ويتيح هذا الإطار اقتراض الأسهم وبيعها بصورة منظّمة، وفق قواعد واضحة للهامش والتسوية وإدارة المخاطر، بما يعزز السيولة في الاتجاهين — لا سيما في الأسهم القيادية — ويمكن المؤسسات الاستثمارية من تطبيق استراتيجيات التحوّط وتداولات القيمة النسبية، ورغم أن التطبيق سيتم بصورة تدريجية، فإن إدخال آلية البيع على المكشوف يمثل ترقية جوهرية في مستوى تطوّر السوق وتوافقت مع المعايير العالمية.

وبالتوازي مع ذلك، تدرس الجهات المعنية تمديد ساعات التداول اليومية بمقدار ساعة واحدة، بهدف الحد من تكدّس الأوامر، وتخفيف تقلبات الافتتاح والإغلاق، وتحسين جودة تنفيذ الصفقات المؤسسية.

2 – برنامج الطروحات الأولية: توسيع قاعدة السوق :

وسّعت مصر بشكل ملحوظ برنامج الطروحات الأولية خلال عام 2026 ، مع التخطيط لنحو ثمانية طروحات في إطار برنامج تخارج الدولة من الأصول، وقد شملت الطروحات قطاعات البنوك والطاقة والأدوية والسلع الاستهلاكية، بما يدعم توسيع قاعدة مشاركة المستثمرين ويحسن التوازن القطاعي داخل البورصة المصرية.

الأثر على السوق: من شأن برنامج طروحات منضبط ومدروس أن يوسّع قاعدة الأسهم القابلة للاستثمار ويعزز تنويع المؤشرات، ويضيف سيولة إلى السوق دون التسبب في ضغوط عرضية.

3 – خفض أسعار الفائدة: عامل داعم للسيولة في سوق الأسهم :

مع انحسار الضغوط التضخمية، تحوّل البنك المركزي المصري في عام 2025 نحو سياسة التيسير النقدي، منفذا تخفيضات تراكمية في أسعار الفائدة بلغت 725 نقطة أساس، من بينها خفض قدره 100 نقطة أساس في ديسمبر، ما أدى إلى وصول سعر فائدة الإيداع إلى نحو 20 % وسعر فائدة الإقراض إلى قرابة 21 %.

وتؤدي أسعار الفائدة المنخفضة إلى تقليص الجاذبية النسبية للودائع وأذون الخزانة، بما يخفض تكلفة الفرصة البديلة للاستثمار في الأسهم ويحفز تدوير السيولة نحو الأصول ذات العائد الأعلى، ورغم أن خفض الفائدة وحده لا يكفي لدفع السوق، فإنه يمثّل عامل تمكين رئيسي لتوسّع التقييمات، لا سيما عند اقترانه بتعافي الأرباح واستقرار الأوضاع الاقتصادية الكلية.

4 – السيولة المؤسسية: تحوّل هيكلي في جانب الطلب :

أدخلت الهيئة العامة للرقابة المالية لوائح جديدة تلزم صناديق المعاشات وشركات التأمين بتخصيص جزء من أصولها للاستثمار في الأسهم المقيدة بالبورصة المصرية من خلال صناديق مفتوحة النهاية، وقد تم تحديد الحد الأدنى للتعرّض للأسهم عند 5 %، يرتفع إلى نطاق يتراوح بين 5 % و 20 % لصناديق التأمين الحكومية التي تتجاوز أصولها 100 مليون جنيت مصري، وذلك في إطار حدود صارمة للتنويع.

الدلالة: تدخل هذه القواعد سيولة محلية مستدامة وطويلة الأجل إلى السوق، وتحدّ من الاعتماد على التدفقات الأجنبية، وتعزز عمق السوق بصورة ملموسة، بما يجعلها واحدة من أهم إصلاحات جانب الطلب في البورصة المصرية خلال السنوات الأخيرة .